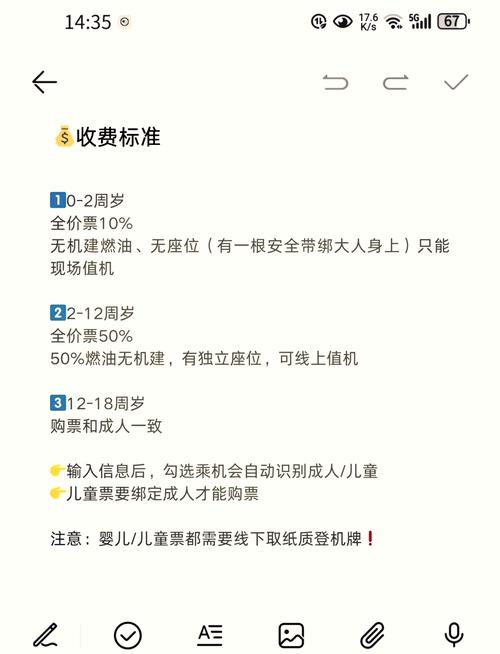

核心是看您是一般纳税人还是小规模纳税人。

(图片来源网络,侵删)

核心结论速览

| 纳税人身份 | 服务类型 | 税率/征收率 | 开票备注 |

|---|---|---|---|

| 一般纳税人 | 学历教育服务 | 免税 | 开“免税”发票,税率栏显示“免税”。 |

| 非学历教育服务 (如早教、兴趣班) | 6% | 开“增值税专用发票”或“普通发票”,税率栏显示“6%”。 | |

| 小规模纳税人 | 所有教育服务 | 3% (2025年有减按1%的优惠) | 开“增值税普通发票”,税率栏显示“1%”或“3%”。 |

详细解释

要明确“纳税人身份”

每个公司(早教中心)在税务局登记时,会被认定为以下两种身份之一,这直接决定了您的税率。

-

一般纳税人:

- 通常年应税销售额超过500万元(标准)。

- 会计核算健全,能够按规定提供税务资料。

- 特点: 可以抵扣进项税,税率相对固定(如6%、9%、13%等)。

-

小规模纳税人:

- 通常年应税销售额未超过500万元。

- 会计核算可能不健全。

- 特点: 采用简易计税方法,征收率较低(通常为3%),不能抵扣进项税。

如何判断? 您可以查看公司的《税务登记证》或与您的财务/会计确认。

(图片来源网络,侵删)

要区分“学历教育”和“非学历教育”

这是决定一般纳税人税率的关键。

-

学历教育服务:

- 定义: 指符合国家规定的实施学历教育的民办学校,包括经市级及以上人民政府或同级教育行政主管部门批准成立,实施学前、小学、初中、普通高中、中等职业学历教育的民办学校。

- 税率: 免税。

- 举例: 如果您的早教中心是“幼儿园”,并且获得了教育部门颁发的“办学许可证”,且属于学历教育体系的一部分,那么提供的服务就可以享受免税政策。

-

非学历教育服务:

- 定义: 指各种形式的培训、进修、研修等,如早教中心、兴趣班、艺术培训、职业资格培训等。绝大多数早教中心都属于这一类。

- 税率:

- 如果是一般纳税人,提供非学历教育服务,适用6%的增值税税率。

- 如果是小规模纳税人,适用3%的征收率。

关于小规模纳税人的特殊优惠政策(非常重要!)

国家为了扶持小微企业,经常会有税收优惠政策,对于小规模纳税人来说,政策可能动态调整,请以最新政策为准)有非常优惠的税率:

(图片来源网络,侵删)

- 2025年优惠政策: 小规模纳税人适用3%征收率的应税销售收入,减按1%征收增值税。

- 如何开票: 在开票系统选择“征收率1%”进行开票,发票上会显示税率“1%”。

- 优惠延续: 这个优惠政策在近几年多次延续,例如在2025年,相关政策可能继续执行,请务必关注国家税务总局的最新公告。

给早教中心的实操建议

-

确认自身身份: 首先要搞清楚您的早教中心在税务局是“一般纳税人”还是“小规模纳税人”,这是第一步,也是最重要的一步。

-

确认服务性质:

- 如果您的中心有“办学许可证”,并且是作为“幼儿园”运营,属于学历教育,请务必向税务局申请免税资格,一旦获批,您就可以开具“免税”发票,这对家长来说更有吸引力。

- 如果您的中心只是普通的早教、托育班,没有学历教育资质,那么就属于“非学历教育服务”。

-

选择正确的开票品名:

开票时,品目名称可以写“教育服务费”、“培训费”、“早教服务费”等,确保与您实际提供的服务相符。

-

咨询专业人士:

- 税收政策可能会有变化,特别是针对小规模纳税人的优惠政策,建议您直接咨询公司的财务人员或税务顾问,他们能根据您最新的经营情况和政策,给出最准确的税务处理建议。

| 您的情况 | 应该开具的发票税率 |

|---|---|

| 小规模纳税人的普通早教中心 | 1% (享受当前优惠政策) |

| 一般纳税人的普通早教中心 | 6% |

| 一般纳税人,且属于国家认可的学历教育(如幼儿园) | 免税 |

希望这个详细的解释能帮助到您!