不能在家长交钱时就马上确认为全部收入,而应该在提供服务的过程中,将收入逐步、分期确认。

(图片来源网络,侵删)

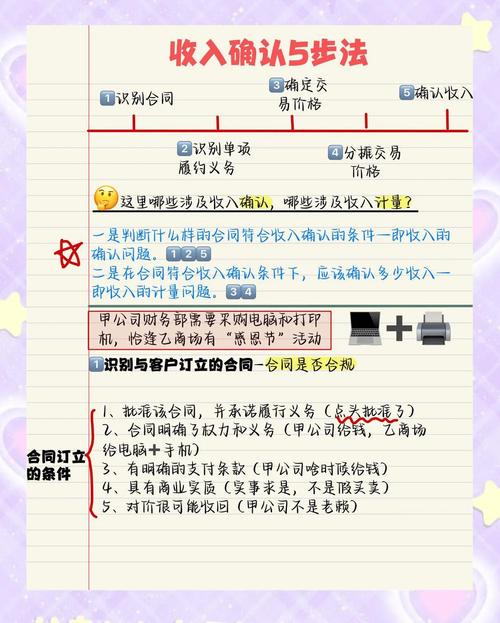

下面我将从核心原则、具体方法、会计处理、特殊情况四个方面详细拆解早教行业的收入确认。

核心原则:权责发生制与控制权转移

这是所有收入确认的基石。

- 权责发生制:收入和费用在其发生时进行确认,而不是在收到或支付现金时,这意味着,即使你收到了全年的学费,也不能在第一天就把钱都算作收入,而应该在接下来的12个月里,每个月确认一部分。

- 控制权转移:这是新收入准则的核心,早教机构向家长销售的不是“一张纸”,而是“未来一段时间内接受早教服务的权利”,当家长支付费用后,机构就承担了“在未来特定时期内提供约定服务”的履约义务。收入的确认,就是随着服务的逐步提供,将这笔负债(预收账款)逐步转化为收入的过程。

具体收入确认方法(按产品类型划分)

早教机构的收入来源多样,不同类型的课程,其收入确认方法也不同。

常规周期性课程(最常见)

这是指按学期、季度或月度开设,每周固定上课的课程,如“3-6岁艺术启蒙班”、“0-3岁感统训练课”等。

(图片来源网络,侵删)

- 确认方法: 在履约进度内确认收入。

- 如何计算进度:

- 课时法:最常用、最直观的方法。

- 公式:

当期确认收入 = 课程总价 × (当期已消耗课时 / 课程总课时) - 举例:家长报名一个“秋季学期”共16次课的课程,学费为3200元,本月上了4次课。

- 当期收入 = 3200元 × (4次 / 16次) = 800元。

- 公式:

- 直线法:如果课程内容、难度在各周基本均等,也可以使用。

- 公式:

当期确认收入 = 课程总价 × (当期已履约时间 / 课程总履约时间) - 举例:同样是3200元的16次课课程,学期为4个月(16周)。

- 当月收入 = 3200元 × (1个月 / 4个月) = 800元。 (与课时法结果相同,但逻辑不同)

- 公式:

- 课时法:最常用、最直观的方法。

- 会计处理(以课时法为例):

- 收到学费时(收款日):

- 借:银行存款 3200

- 贷:合同负债 - 预收学费 3200

- (钱是“欠家长的债”,因为服务还没提供完)

- 每月末确认收入时(结转日):

- 借:合同负债 - 预收学费 800

- 贷:主营业务收入 - 课程收入 800

- (机构提供了1/4的服务,所以可以确认1/4的收入)

- 收到学费时(收款日):

短期体验课/工作坊

如“单次体验课”、“周末亲子手工坊”等。

- 确认方法: 在服务完成时一次性确认收入。

- 原因:这类课程服务周期极短,通常一次课程即完成全部履约义务,没有跨期的服务提供过程。

- 会计处理:

- 家长付款并上课后:

- 借:银行存款 200

- 贷:主营业务收入 - 体验课收入 200

- 家长付款并上课后:

产品销售(如教材、玩具、服装)

- 确认方法: 在商品交付给客户,客户取得控制权时确认收入。

- 原因:这属于一般商品销售,适用收入准则中关于“某项履约义务在某一时段内履行”的例外情况,即“在某一时点履行”。

- 会计处理:

- 客户付款并提货/发货后:

- 借:银行存款 150

- 贷:主营业务收入 - 商品销售收入 150

- 同时结转成本:

- 借:主营业务成本 - 商品销售成本 100

- 贷:库存商品 100

- 客户付款并提货/发货后:

会员卡/储值卡

- 确认方法: 在会员消费或服务提供时确认收入,而非在充值时。

- 原因:会员卡的本质是客户提前预付了一笔“未来消费的额度”,机构收到这笔钱时,形成了一项负债(合同负债/递延收入),只有当会员实际来消费(上课或购买商品)时,这项负债才转化为收入。

- 会计处理:

- 会员充值时:

- 借:银行存款 5000

- 贷:合同负债 - 会员储值 5000

- 会员上课消费时(假设价值300元的课程):

- 借:合同负债 - 会员储值 300

- 贷:主营业务收入 - 课程收入 300

- 会员购买商品时(假设价值100元的玩具):

- 借:合同负债 - 会员储值 100

- 贷:主营业务收入 - 商品销售收入 100

- 同时结转成本。

- 会员充值时:

会计科目设置建议

为了清晰核算,建议在会计科目下进行明细分类:

- 资产类:

银行存款应收账款(针对允许后期付款的学员)

- 负债类:

合同负债(强烈推荐使用此科目,替代旧的“预收账款”)合同负债 - 预收课程费(核算常规课程的预收款)合同负债 - 预收体验课费合同负债 - 会员储值

- 损益类:

主营业务收入主营业务收入 - 课程收入主营业务收入 - 商品销售收入主营业务收入 - 体验课收入

主营业务成本(对应商品销售成本和部分课程的直接成本)税金及附加(核算教育费附加等)

特殊情况与注意事项

- 退费政策:如果课程允许在未开课前无理由退费,那么收到的款项在退费权消失前,不应确认为负债,而应作为“已收到的现金”进行管理,一旦过了退费期,再转入“合同负债”,如果已经确认了收入后退费,则需要做冲销收入的会计处理。

- 课程取消/停开:如果因机构原因停开课程,需要全额退款,则需将已确认的收入冲回,并将“合同负债”中的余额退还给家长。

- 课程延期/转班:这属于合同变更,需要重新评估履约义务,可能不涉及收入退回,而是调整未来期间的收入确认进度。

- 跨校区/多门店运营:需要确保每个门店的独立核算,收入确认应归属到具体的门店,便于评估各门店的经营业绩。

- 与线上课程结合:如果线上课程是录播形式,其收入确认可以参照“短期体验课”,在用户解锁并观看时确认,如果是直播课,则与线下课类似,按课时或时间段确认。

| 收入类型 | 确认时点 | 核心方法 | 会计科目示例 |

|---|---|---|---|

| 常规周期性课程 | 服务提供过程中 | 课时法 / 直线法 | 合同负债 -> 主营业务收入 |

| 短期体验课/工作坊 | 服务完成时 | 一次性确认 | 收到钱即确认收入 |

| 产品销售 | 商品交付时 | 控制权转移 | 收到钱并交付商品后确认收入 |

| 会员卡/储值卡 | 会员实际消费时 | 消费时确认 | 合同负债(储值)-> 主营业务收入(消费) |

早教行业的收入确认核心是“匹配”:将收入与提供服务的成本和努力在同一个会计期间进行匹配,这样做不仅符合会计准则的要求,也能更真实、公允地反映机构的经营业绩,避免在收款当期利润虚高,而在服务提供期利润虚低的情况,对于管理者而言,这种分期确认的方式也能更精确地评估每个课程、每个时期的盈利能力。

(图片来源网络,侵删)