下面我将结合早教中心的业务特点,详细拆解其收入确认的原则、具体操作和特殊考量。

(图片来源网络,侵删)

核心原则:控制权转移

对于早教中心而言,收入确认的核心时点是“家长(客户)获得了课程服务的控制权”。

这里的“控制权”指的是,家长有权主导该课程服务的使用,并从中获得几乎全部的经济利益,在早教服务中,这种控制权通常通过“上课”这一行为来体现。

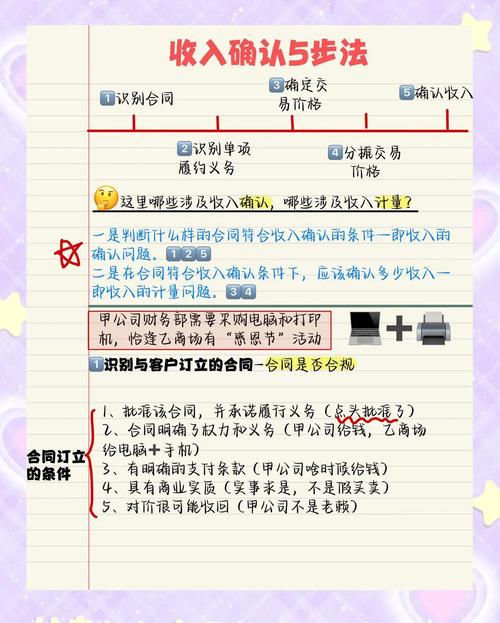

收入确认的五步法模型

新收入准则要求企业按照以下五个步骤来确认收入:

第一步:识别与客户签订的合同

早教中心与家长签订的合同通常表现为:

(图片来源网络,侵删)

- 课程报名合同/协议

- 会员卡协议

- 在线平台上的电子订单

关键判断: 该合同是否具有商业实质,即早教中心因向家长转让商品或服务而有权获得的对价很可能收回。

第二步:识别合同中的履约义务

履约义务是指早教中心在合同中向客户转让可明确区分的商品或服务的义务。

早教中心的履约义务通常分为两类:

-

在某一时段内履行的履约义务(最常见)

(图片来源网络,侵删)

(图片来源网络,侵删)- 定义: 指客户在服务提供过程中就持续取得并消耗早教中心履约所带来的经济利益。

- 判断标准: 满足以下条件之一:

- 早教中心在服务期间内有权就累计至今已完成的服务部分收取款项(按月付费,家长上完一个月的课程,中心就有权收取该月的费用)。

- 早教中心的履约进度能够合理确定(可以通过“课时消耗法”来量化进度)。

- 早教中心履约过程中所产出的商品具有不可替代用途,且该中心在整个合同期间内有权就累计至今已完成的部分收取款项。

- 早教服务(如音乐课、艺术课、体能课等)几乎总是被认定为“在某一时段内履行的履约义务”,因为家长在每一堂课中都在消耗和受益,早教中心也能通过课时记录来追踪履约进度。

-

在某一时点履行的履约义务(较少见)

- 定义: 指客户在服务提供结束时才能取得并消耗早教中心履约所带来的经济利益。

- 举例: 如果早教中心只销售“课程教材包”,家长付款后一次性取走教材,这种情况就属于“在某一时点履行的履约义务”,中心在家长收到教材时确认收入。

- 对于纯销售商品(如教材、玩具、服装)的业务,适用此原则。

第三步:确定交易价格

交易价格是早教中心因向家长转让商品或服务而预期有权收取的对价金额。

- 固定收费: 如3个月课程包收费6000元,交易价格就是6000元。

- 可变对价: 如果合同中包含折扣、返现、积分、优惠券等,需要合理估计其变动金额,并将其计入交易价格,推出“介绍新学员返500元现金券”的活动,这500元就是可变对价,需要在满足“极可能不会发生重大转回”的条件后,才能计入收入。

- 重大融资成分: 如果家长是分期付款,且实际利率显著不同于市场利率,则需要考虑融资成分,将交易价格分摊到各个期间。

第四步:将交易价格分摊至各履约义务

当一个合同包含多项履约义务时(既包含课程服务,又包含教材销售),需要将交易价格按照各履约义务的单独售价的相对比例进行分摊。

- 举例: 一个“课程+教材”套餐总价7100元,3个月课程单独售价7000元,教材单独售价200元,则:

- 课程分摊价格 = 7000 / (7000 + 200) * 7100 = 7000元

- 教材分摊价格 = 200 / (7000 + 200) * 7100 = 100元

第五步:在履行履约义务时确认收入

这是最关键的一步,根据第二步的判断来执行:

-

对于“在某一时段内履行的履约义务”(课程服务):

- 确认方法: 采用“产出法”或“投入法”来确认每个会计期间的收入。

- 早教中心的常用方法:

- 课时消耗法(最常用、最直接): 这是一种“产出法”的变体,中心按照实际消耗的课时数占总合同课时的比例来确认收入。

- 公式:

当期确认收入 = 合同总收入 × (当期已消耗课时数 / 合同总课时数) - 举例: 家长购买了一个包含40节课的学期课程,总价8000元,本月上了10节课。

当期确认收入 = 8000元 × (10 / 40) = 2000元- 这种方法最能反映服务的实际消耗进度,与家长的实际受益期匹配。

- 公式:

- 直线法: 如果课程服务是均匀的,且无法精确追踪课时消耗,可以采用直线法,按时间进度确认收入。

- 公式:

当期确认收入 = 合同总收入 × (当期天数 / 合同总天数)

- 公式:

- 服务完成比例法: 如果课程有明确的阶段性成果(如完成一个主题单元),可以按单元完成比例确认。

- 课时消耗法(最常用、最直接): 这是一种“产出法”的变体,中心按照实际消耗的课时数占总合同课时的比例来确认收入。

-

对于“在某一时点履行的履约义务”(教材销售):

- 确认时点: 在家长取得教材的控制权时(如家长签收、领取教材)确认收入,教材的所有权和风险报酬已经转移给家长。

特殊业务场景的收入确认

-

会员费/预付费卡

- 处理方式: 收到会员费时,不能立即确认为收入,而应作为一项负债(合同负债/递延收入)。

- 后续处理: 随着家长逐步上课、消耗课时,再按照上述的“课时消耗法”等原则,将负债中对应的金额结转为主营业务收入。

-

免费体验课

- 处理方式: 提供免费体验课属于市场推广活动,其成本应计入销售费用,不能确认任何收入。

-

课程包转让/退费

- 转让: 如果家长私下转让剩余课程给第三方,早教中心通常只需在转让完成后,确认已提供服务的收入,剩余未提供服务部分对应的负债保持不变,等待新家长来消费或按规定处理。

- 退费: 如果合同规定了退费条款,当家长申请退费且满足条件时,应冲减已确认的收入和合同负债。

会计分录示例

场景: 某早教中心在1月份收到家长缴纳的3个月课程费,共9000元(共12节课),1月份上了4节课。

-

收到款项时(1月):

- 借:银行存款 9000

- 贷:合同负债 9000

- (尚未提供服务,收到的是预收款,形成负债)

-

确认1月份收入时(1月底):

- 计算当期收入:9000元 × (4 / 12) = 3000元

- 借:合同负债 3000

- 贷:主营业务收入 3000

- (随着服务的提供,负债减少,收入增加)

| 业务类型 | 履约义务性质 | 收入确认时点 | 常用确认方法 |

|---|---|---|---|

| 常规课程服务 | 在某一时段内履行 | 每个会计期末 | 课时消耗法(首选)、直线法 |

| 教材/商品销售 | 在某一时点履行 | 家长取得商品控制权时 | - |

| 预付会员费/课程包 | 预收服务款 | 收到时作为负债,服务时结转 | 按服务进度(如课时)结转 |

| 体验课 | 市场推广活动 | 不确认收入,成本计入费用 | - |

核心要点:

- 核心原则是“控制权转移”,对于服务就是“服务被消费”。

- “课时消耗法”是早教行业最主流、最匹配的收入确认方法,因为它能准确反映服务的提供进度。

- 预收款必须先计入“合同负债”,待服务提供后再转为收入。

- 必须严格区分服务收入和商品销售收入的确认原则。

遵循这些原则,不仅能够确保财务报表的准确性和合规性,也能更真实地反映早教中心的经营业绩和财务状况。